LightTrends Newsletter

After a mostly down Q3, signs of recovery

在经历了低迷的第三季度之后,市场出现了复苏的迹象

2023年12月

LightCounting今天发布了截至9月30日的2023年第三季度市场更新报告。正如我们在报告中更详细地解释的那样,光通信行业本季度的整体财务结果并不理想。我们跟踪的每一个金融市场指标——ICPs和CSPs资本支出、数据通信和网络设备、半导体和光学元件销售——与2022年第三季度相比都出现了负增长。[*半导体不包括Nvidia,原因如下所述。]原因是ICPS,CSPs,和企业大家都在勒紧裤腰带,以及零部件和设备供应商的许多客户库存持续过剩。

- 然而,在普遍悲观的结果之外,也有一些明显的例外:

- Alphabet和微软的资本支出都创下了纪录。

Arista、Broadcom、Calix、Innolight和Nvidia都公布了创纪录的收入。

除了宽带专家Calix之外,杰出的设备和组件制造商都有一个共同点——他们都受益于大型ICP在人工智能基础设施上增加的支出。Nvidia的销售额环比增长超过30%,同比增长超过200%,这或许是人工智能基础设施发展竞争变得多么疯狂的最清晰指标。

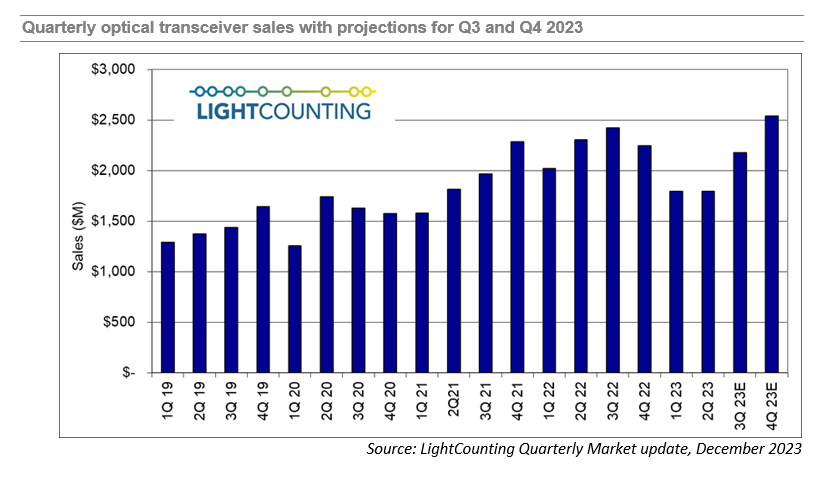

LightCounting的季度更新包括光模块供应商出货数据,尽管第三季度和第四季度出货的正式调查尚未完成,但LightCounting根据其目前的分析预测,第三季度的销售额增长,并将在第四季度进一步增长,达到新的历史新高,如下图所示。此数据包括Nvidia内部生产的400G和800G收发器的估计。

对第四季度增长的预期也将延续到2024年,这与Alphabet、Amazon、Coherent和Lumentum等几家公司给出的预期是一致的。

值得注意的是,2024年的增长将主要集中在与AI相关的基础设施上,预计对这些产品的需求增长将远远超过传统电信和企业网络等其他领域的需求。光学元件和模块市场的大部分增长将来自800G光模块的销售。

LightCounting的季度市场更新包括一个PPT幻灯片和一个数据库的电子表格,其中包括六个细分市场的供应商调研结果和公开报告的财务结果。订阅者可以在https://www.lightcounting.com/login上获得这份新报告。