LightTrends Newsletter

Demand for AI hardware boosts sales of InfiniBand switches in 2023-2024, but more growth is expected for Ethernet and Optical switches in the next 5 years

AI硬件的需求将推动2023-2024年InfiniBand交换机的销售,但未来5年预计以太网交换机和光交换机的增长将更多。

LightCounting更新了云数据中心的以太网、InfiniBand和光交换机的预测。

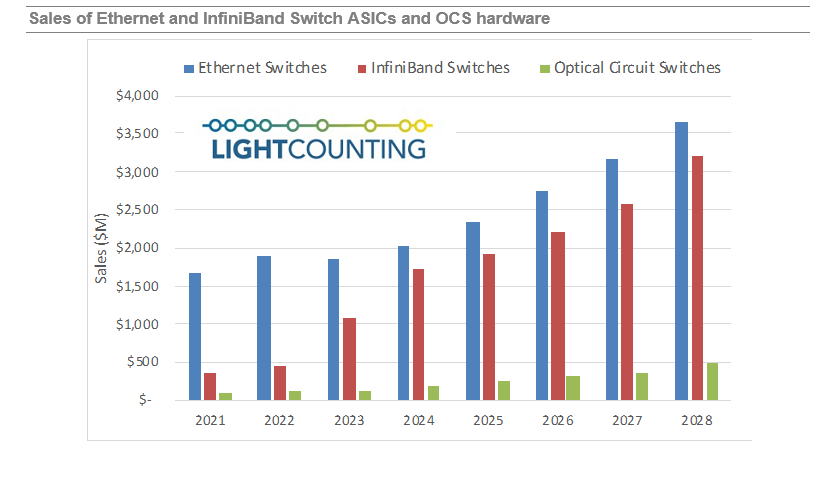

AI应用的聚焦将促进英伟达的设备系统在2023年的销售,与2022年相比,2023年IB交换机的ASICs的销量增长预计近三倍。这种强劲的增长将持续到2024年,然后在2025-2028年放缓,在2023-2028年均复合增长率为24%。

由于云数据中心内计算节点的投资减少,以太网交换机ASICs的销售预计将在2023年持平,但这一市场将在2024年恢复增长,并在之后加速增长。大多数云厂商计划在其生产AI基础设施中使用开源以太网交换机,而不是专有的IB解决方案。LightCounting预测以太网交换机的销售额年钧复合增长率在2023-2028年间将达到14%。

谷歌同样在加速对AI基础设施的投资,这些基础设施主要依赖于光交换机(OCSse).其他厂商也在考虑部署基于OCS的数据中心网络以节省成本和降低功耗。LightCounting增加了对OCS硬件销售的预测,预计2023-2028年OCS 硬件的年均复合增长率将达到32%,如下图所示。

以太网和IB交换机ASICs和OCS硬件的销售额

该报告还包括对以太网交换机ASICs与共封装光学器件(CPO)的预测。采用CPO的影响并不像我们在2022年4月发布的第一版报告中估计的那么大。这在一定程度上是由于对交换芯片ASICs的定价假设进行了调整。此外,CPO的部署可能需要更长的时间,因为线性驱动可插拔光学器件(LPO)可以为单通道100G的收发器提供类似的功耗节省。LightCounting预计,CPO将主要用于单通道200G的交换机,但到2028年,它仍将为以太网交换机ASIC芯片市场规模增加2.5亿美元的销售额。

报告同时简要介绍了向云厂商提供产品的商用交换ASIC和系统集成商的领先供应商。几家供应商在过去12-18个月内取消了25.6T ASIC。英特尔宣布停止开发Tofino系列的ASIC,但仍继续销售12.8T的Tofino 2代。Marvell(当时的Innovium)和初创公司Xsight Labs的25.6T ASIC提供了样品,但100Gbps SerDes模块的问题导致两家公司都取消了这些产品。Marvell已经使用内部设计的SerDes对51.2T交换芯片进行了送样。

在系统集成商中,成立于2023年的Micas Networks Inc.承担了成立于2020年的Ragile Networks Inc.的资产。Ragile是锐捷网络的美国子公司和品牌,锐捷网络是一家规模更大、历史更悠久的中国裸机网络硬件制造商。在2023年10月的OCP峰会上,Micas Networks展示了一系列交换系统,包括基于博通51.2T Tomahawk5 ASIC的新型M2-W6940-128QC。它还展示了一个全CPO的4U交换系统。该51.2T CPO系统采用Broadcom的Bailly CPO器件,并使用LC连接器提供128 个400G-FR4端口。

有关该报告的更多信息请访问:https://lightcounting.com/report/october-2023-ethernet-infiniband-and-optical-switches-for-cloud-datacenters-211